赣公网安备 36011102000482号

赣公网安备 36011102000482号在

线

咨

询

线

咨

询

财税顾问

专业资深顾问,免费在线咨询。

服务时间

周一至周日:9:00-18:00

免费电话

输入手机号后立即回电

扫一扫 申请0元注册

发表于2025-05-13浏览:4531

企业所得税年度汇算,是对纳税人一个纳税年度的应税所得、税前可扣除事项、投资收益、利得和损失、税收优惠享受、以前年度递延事项调整等一系列事项的“年度总结”。

1

企业所得税汇算清缴

- 范围

2

企业所得税汇算清缴

- 期限

3

企业所得税汇算清缴

-需报送的资料

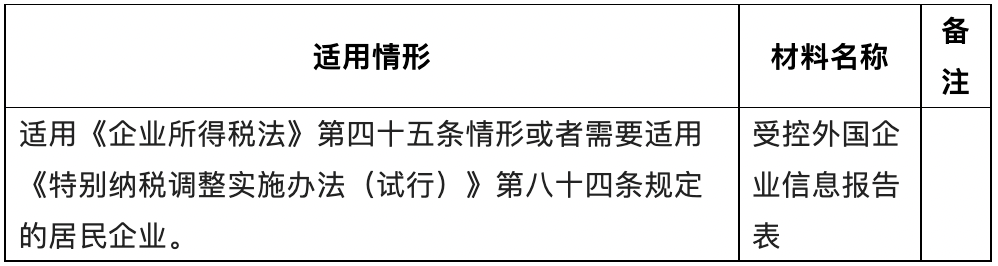

注:具有以下情形的,还应提供相应材料。

4

企业所得税汇算清缴

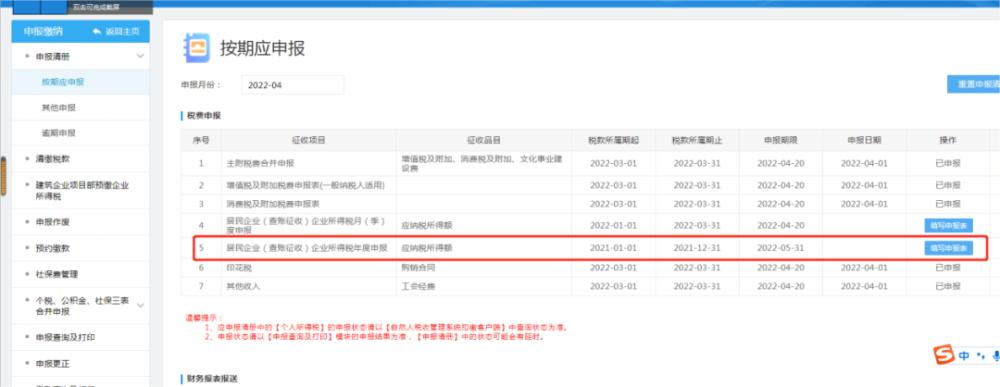

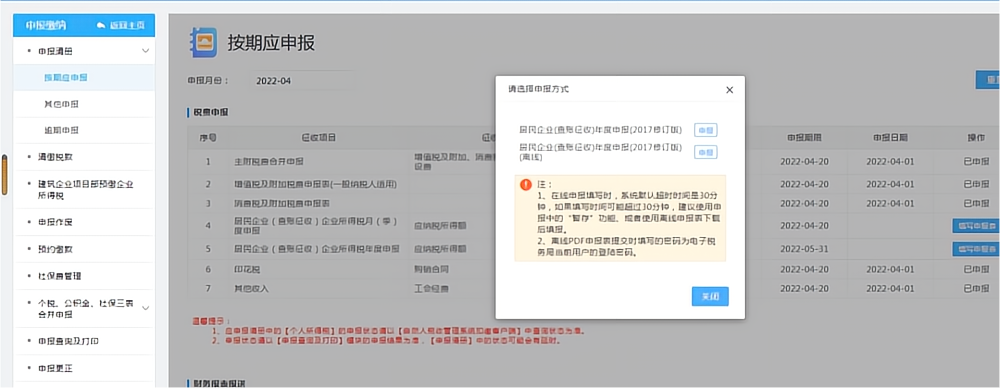

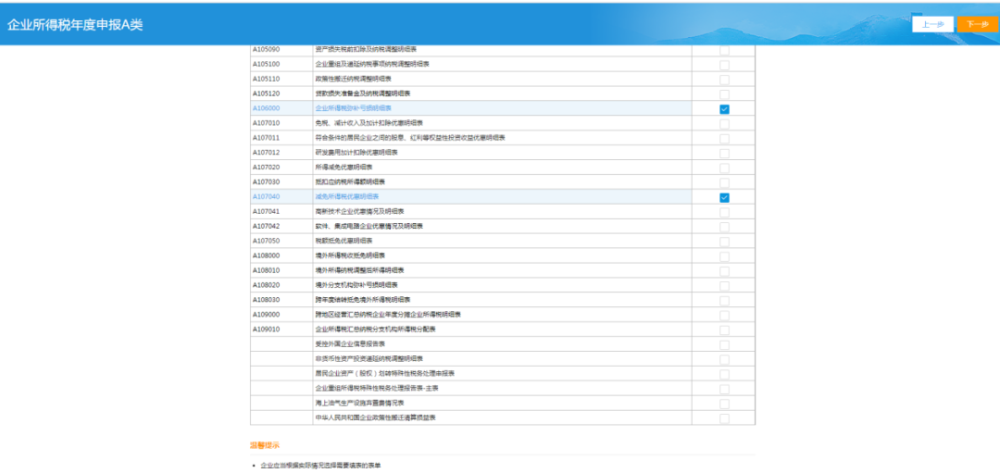

- 办理方式

5

易核名

您也可以致电咨询或微信咨询:177-7084-8496