赣公网安备 36011102000482号

赣公网安备 36011102000482号在

线

咨

询

线

咨

询

财税顾问

专业资深顾问,免费在线咨询。

服务时间

周一至周日:9:00-18:00

免费电话

输入手机号后立即回电

扫一扫 申请0元注册

发表于2024-04-25浏览:6180

三流不一致,四流不一致就是虚开?别怕,金税四期下的有些旧条款不用管!

实务中,遇到三流不一致、四流不一致的情况,财务人员就会犯嘀咕,行得通吗?有没有税务风险呢?所谓的三流、四流究竟是什么,跟财务税收又什么关系?

“三流一致”的概念,其溯源是根据早期的《国家税务总局关于加强增值税征收管理若干问题的通知》(国税发[1995]192号)文件来的。

该文件规定:纳税人购进货物或应税劳务,支付运输费用,所支付款项的单位,必须与开具抵扣凭证的销货单位、提供劳务的单位一致,才能够申报抵扣进项税额,否则不予抵扣。

久而久之,大家就一致的认为“货物流、资金流、发票流”必须一致,否则就不予抵扣,而“四流”则是加上了“合同流”。

但在现实中执行起来却并不完全行得通。

比如涉及债务重组,或者总包会代分包商直接向供应商支付材料设备款,然后从工程结算款中抵减的情况;又比如说企业向农户采购农产品,那就会出现付款方向收款方开具发票,因为使用的是农产品收购发票;又或者由税务机关向收款方代开等等,都会出现不一致的情况等等。

这些情况就可以认为这些发票就不是真实发生的吗?所以说有时候三流不一致,甚至四流不一致,也会有符合规定的情况,并非必须一致才能抵扣进项。

当出现三流不一致时,财务人员往往会担心,在金三系统如此强大、以票控税的严稽查环境下,会被认定虚开吗?有没有涉税风险?

先来看看虚开发票跟三流一致有什么联系:

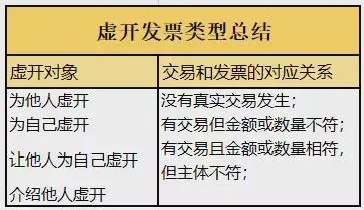

根据《刑法》第二百零五条规定:虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票,是指有为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开行为之一的。

其实作为财务人员,有风险意识是对的,但也不能由此就束手束脚影响业务,只要业务是真实,注意证据链的完整,做好佐证材料就可以了。

根据国家税务总局公告2014年第39号《关于纳税人对外开具增值税专用发票有关问题的公告》文件规定,纳税人对外开具增值税专用发票同时符合以下情形的,就不属于对外虚开增值税专用发票:

一、纳税人向受票方纳税人销售了货物,或者提供了增值税应税劳务、应税服务;

二、纳税人向受票方纳税人收取了所销售货物、所提供应税劳务或者应税服务的款项,或者取得了索取销售款项的凭据;

三、纳税人按规定向受票方纳税人开具的增值税专用发票相关内容,与所销售货物、所提供应税劳务或者应税服务相符,且该增值税专用发票是纳税人合法取得、并以自己名义开具的。

受票方纳税人取得的符合上述情形的增值税专用发票,可以作为增值税扣税凭证抵扣进项税额。

如果交易符合以上规定就不属于虚开发票,而且该文件强调的三流一致指纳税人作为销售方、开票方、收款方的一致性,并没有强调付款方必须是受票方。此外,国家税务总局曾对一个住宿费发票进项税抵扣中的“三流一致”的答复也可作为参考:

只要业务真实,并不限定付款账户必须和受票方一致。但必须有相关的合同或三方协议、付款凭证等资料予以证实。

一、基础信息审核:

抬头名称、纳税人识别、发票盖章是否合规等。

二、发票种类审核

1.增值税专票、普票是否按照标准打印、填写信息是否齐全。

2.国税发票是否按照机打发票标准,严防套票。

3.其他票据,比如说交通票(机票、火车、机车等)

三、税务风险核查

1.商品类型、发票金额是否与实际采购数量一致。

2.税目及税率是否相符。

3.2018年1月1日开具的增值税发票显示编码简称,该项要求逐步推行,目前允许部分税务机关代开发票没有编码简称,其余纳税人在新系统开具的增值税发票必须显示编码简称。

四、备注栏审核

1.建筑服务发票

应在发票的备注栏注明建筑服务发生地县(市、区)名称及工程名称。

2.不动产销售发票

应在发票“货物或应税劳务、服务名称”栏填写不动产名称及房屋产权证书号码(无房屋产权证书的可不填写),“单位”栏填写面积单位,备注栏注明不动产的详细地址。

3.不动产租赁发票

应在备注栏注明不动产的详细地址。

4.货物运输发票

应将备注起止地点、车种车号以及货物内容。

5.车船税发票

如果是保险机构作为车船税扣缴义务人,在代收车船税并开具增值税发票时,应在增值税发票备注栏中注明代收车船税税款信息。

具体包括:保险单号、税款所属期、代收车船税金额、滞纳金金额、金额合计等。

最后,再次提醒,国家税务总局在税务稽查中一直重视“三查”工作,即查税必查票,查账必查票,查案必查票,凡是发现虚开的发票,除了一律不得税前扣除、抵扣税款、办理报销和享受退免税外,还要承担一定的行政处罚甚至刑事处罚的风险。

来源:国家税务总局、每日会计实操、税课

更多财税知识,关注小二财税!

易核名

您也可以致电咨询或微信咨询:177-7084-8496