赣公网安备 36011102000482号

赣公网安备 36011102000482号在

线

咨

询

线

咨

询

财税顾问

专业资深顾问,免费在线咨询。

服务时间

周一至周日:9:00-18:00

免费电话

输入手机号后立即回电

扫一扫 申请0元注册

发表于2026-07-18浏览:9467

自然人代开发票的一切问题,都在这里了!建议收藏!

自然人自己无法开票,只能去税局代开,但是代开什么内容?相对应的税率多少?要交什么税?需要交什么资料?作废怎么办?别急,本文一次说清楚!

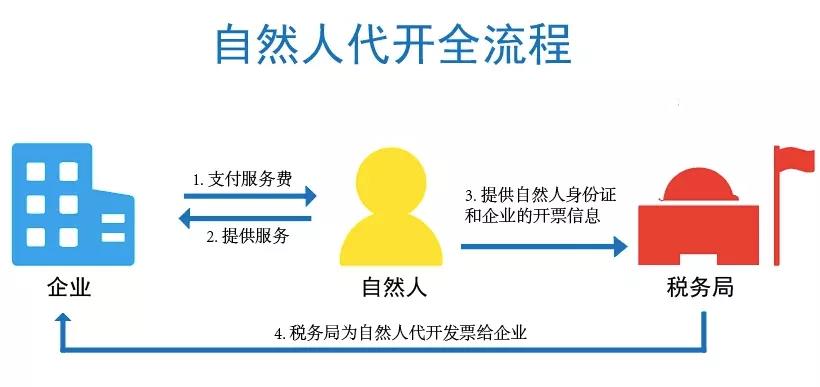

一、自然人代开全流程

现在个人与公司业务往来密切,公司常常会有业务外包给个人,比如劳务报酬,技术服务、设计费、软件开发等。

个人在与公司产生业务时,企业解决成本时,均可向自然人取得发票的。因此,自然人需要提供自然人身份证和企业的开票信息去税局代开票。

二、自然人代开什么内容?

对于自然人代开什么内容发票这问题。实质上,就是按个人向他人提供的商品或劳务内容开。比如劳务报酬、技术服务、设计费、软件开发、介绍费、中介费、服务费、劳动费、佣金等均可用自然人代开发票。注意的是,需要提供双方所签订的合同,按合同上的内容开。

三、自然人申请代开,要准备什么材料?

我们可以从现场办理或者网上办理来申请代开发票。

1.通过办税服务厅办理的(现场办理)

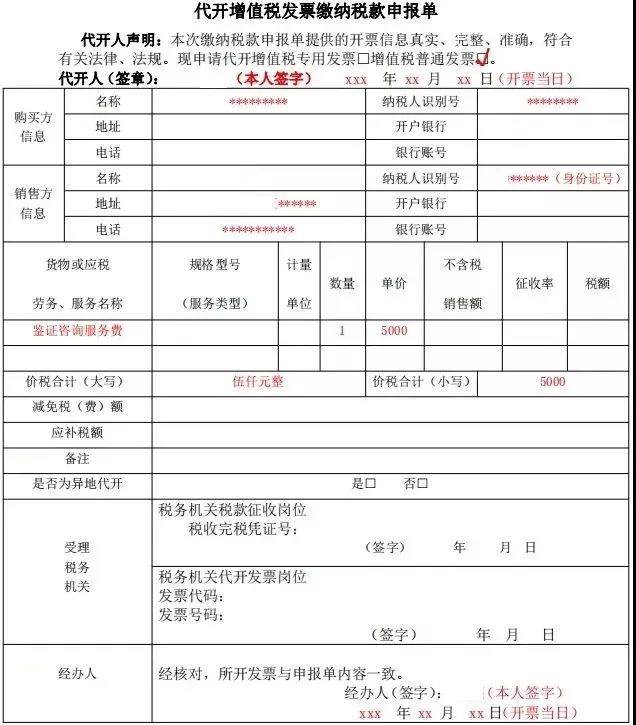

(1)《代开增值税发票缴纳税款申报单》(3份);

(2)身份证件原件及复印件,原件查验后退回,经过实名信息验证的,不再提供身份证件复印件。

2.通过电子税务局办理的(网上办理)填写《代开增值税发票缴纳税款申报单》即可。(标红的位置是必填项)

例子:

需要注意的是,自然人代开发票是可以开专票的!

比如,如下几种情况是可以申请代开增值税专用发票的:

(1)转让、出租不动产,购买方或承租方不属于其他个人的;

(2)个人保险代理人、证券经纪人、信用卡和旅游等行业的个人代理人;

(3)在中国境内提供公路货物运输和内河货物运输,且具备相关运输资格并已办理临时税务登记的。

一、增值税

来源:财税刘三哥、众智财税智库、每日会计实操

更多财税知识,关注小二财税!

扫一扫 申请0元注册

易核名

您也可以致电咨询或微信咨询:177-7084-8496